|

|

|

|

|

「バブルの展開」は日本の対米従属姿勢に起因すると言われますが |

|

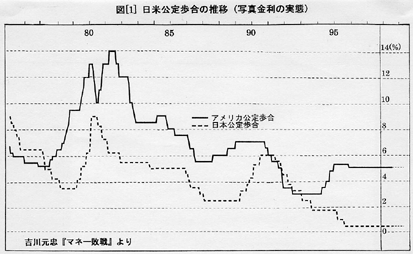

大阪カトリック正義と平和協議会『いんふぉめぃしょん』No.127、 2000.3.20、 5-6頁。 |

|

|

|

前回には「バブルの発生」も「バブルの崩壊」も日本の対米従属姿勢にもとづくもの、との見方を紹介しました。どんな根拠があってのことかが、問われねばなりません。

|

|||||||

|

【註】 |

|||||||

|

(1) |

|

P.F.ドラッカー『新しい現実』ダイアモンド社、1989、pp.170-171。 | |||||

|

(2) |

|

吉川元忠『マネー敗戦』文芸春秋社、1998、p.75。 | |||||

|

(3) |

|

飯田経夫・水野隆徳『金融敗戦を超えて』東洋経済新報社、1998、p.60。 |

|||||

|

(4) |

|

A.アレツハウザー『ザ・ハウス・オブ・ノムラ』新潮社、1991、pp.19-42 |

|||||

|

(5) |

|

吉川元忠『前掲書』、1998、p.81。 | |||||

|

(6) |

|

吉川元忠『前掲書』、1998、p.80。 | |||||

|

(7) |

|

吉川元忠『経済覇権 −ドル一極体制との訣別−』PHP研究所、1999、p.29。 | |||||

|

(8) |

|

吉川元忠『前掲書』、1998、pp.88-89。 | |||||

|

(9) |

|

吉川元忠『前掲書』、1998、p.87。 |

|||||

|

(10) |

|

吉川元忠『前掲書』、1998、p.91。 | |||||

|

(11) |

|

吉川元忠『前掲書』、1998、p.77。 |

|||||

| (12) |

吉川元忠『前掲書』、1999、pp.33-36

; 飯田経夫・水野隆徳『前掲書』、p.2 |

||||||

|

(13) |

|

87年12月には公定歩合を日本同様2.5%まで切り下げていた西ドイツは「小刻みに金利を引き上げ、89年10月には6%に |

|||||

|

(14) |

「日本の黒字−そしてアメリカの赤字−は増え続けた。日本政府の外貨準備も増大し続け、その多くはアメリカの国債に |

||||||

|

(15) |

|

飯田経夫・水野隆徳『前掲書』、p.14 ; 吉川元忠『前掲書』1998、p.110 ; S.ストレンジ『前掲書』pp.79-97。 | |||||